导读:

进入下半年以来,上游液晶面板一直都在“上涨”通道之中。而进入最后一个季度Q4之后,液晶面板的价格“涨势”依然在持续。

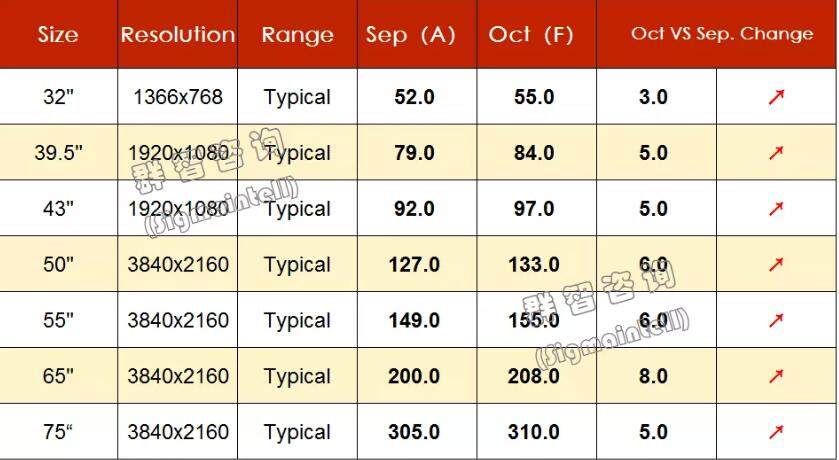

在知名调研数据机构群智咨询(Sigmaintell)发布的数据报告显示,在刚刚过去的9月份从32寸~75寸各个液晶面板尺寸段的价格依然还在“涨价”中。

在32~50寸中小尺寸区间市场,9月份不同尺寸上涨了3~10美元,进入10月份后,这个尺寸段依然还会有3~6美元“涨幅”。

而在50寸及以上的大尺寸面板,涨价幅度则更高。55寸、65寸、75市面上三大热门主流出货尺寸,在9月均价上涨高达10美元左右。

此外,由于第四季度大尺寸在海外备货需求旺盛,将会进一步拉动65寸以及75寸等大尺寸面板的“价格”。群智咨询(Sigmaintell)认为,在10月份这两大尺寸的液晶面板的价格还会持续“看涨”,65寸可能会“涨幅”最大。

对于液晶面板价格“居高不下”的缘由,群智咨询方面认为,三季度面板需求增多,再加上北美、欧洲彩电市场恢复,海外地区特别是发达国家电视终端零售维持强劲,四季度LCD TV面板市场集结了旺季备货、渠道补货以及品牌新品备货等多重需求。同时, 叠加IT等应用需求维持高位,全球LCD TV面板供应紧缺情况延续至四季度。

上游液晶面板的价格连续几个月的“上涨”,已经让彩电终端产品的“单价”也在不断的“飙升”。从9月开始,创维、海信、小米、TCL等一批终端品牌都针对65寸以下主要出货尺寸开始启动“涨价模式”,涨幅在10%~30%之间。

有行业专家认为,当下行业上游液晶面板价格和彩电终端价格,已经重回2019年初的水平——即半年之内涨价达到四分之一:彩电企业即便想打价格战,也已经无能为力!这预示着彩电市场如上半年的“疯狂低价横行局面”在接下来年底热销季很难再出现,甚至在今年双十一也不会出现618那样“低价探底”.

上游液晶面板涨价,却是给了彩电终端产品“涨价”的理由。因上游资源涨价而导致的集体行为,消费者会相对更容易接受,对全行业改善盈利状况、并向高端转型或许会是利好。也有利于培育消费者对高端品质产品的认知。从这个角度上来看,液晶面板的持续“涨价”,对于“有心计”的企业品牌恰可能是“好事”。

关键词: 彩电

责任编辑:Rex_07