9月1号开始,国内电视出口美国被征收15%的额外关税。这对于彩电这个今年以来“持续冰封”的行业而言,绝不是一个好消息。但是,对于彩电企业而言谷底是不是意味着“转折”呢?这取决于彩电企业到底如何看待今天的“市场趋势”。

价格战到底灵不灵的极限

2019年以来,彩电市场价格战失灵的说法一直很主流:例如618期间,价格大战不仅仅没有“带量”,反而导致主要企业的“库存”积压。2018年均价下降一成、2019年上半年均价再下降一成,却收获了上半年的“量价齐跌”。甚至多数彩电企业上半年扣非后的利润为负数。

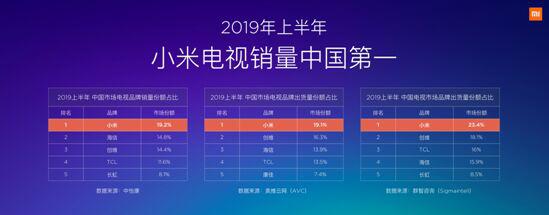

但是,另一个观点是,上半年小米电视以470余万台的成绩,成功问鼎第一,并且销售规模相当于海尔、康佳、长虹三者之和:小米的秘籍就在于“更便宜”。虽然任何人都可以诟病小米利润不高、小米主要销售32英寸等小尺寸、小米产品不代表行业技术进步趋势……等等糟点,但是消费者用脚投票,选择了支持小米,这一点毋庸置疑。

两个事实对比,问题究竟在哪里呢?也许答案出现在彩电产品自身的价值定义的变化上:第一,彩电开机率十年来从7成下降到3成,必要性远不如从前;第二,彩电技术过于集中在面板、CPU等半导体部件上,终端企业差异性日渐萎缩;第三、液晶显示技术和智能技术进步迅速,甚至“对于日常应用已经绝对过剩”,消费者更多的不再视彩电为“高端科技品”。

用一句话说,在消费者看来彩电已经“很平民”。尤其是32-50英寸,1000-2000+的价格,几乎远低于家庭平均收入,购买彩电的行为不在被视为“重大决策”。“彩电更像牛仔裤——是日常消费产品”,行业人士这么评价。

所以,对于“平民”产品,第一“平价”很重要;第二“品牌活力”很重要:这也就是小米成功的内因。同时,从宏观市场看,价格再下降,牛仔裤的总需求是有限的——即,平价之上再加一个低价格,吸引力很有限。小米699的32寸电视已经很便宜,个别品牌更低100元的产品价差,无法弥补品牌活力的差距,且100元的差额也缺乏足够的决策吸引力。

创新是口号,还是真功夫

2019年彩电企业,特别是传统企业依然重视创新:大屏、mini-led、8k是三个重量级话题。但是,似乎这三个话题带量效果都不好。

大屏电视方面,50英寸成为传统分界线:大于和小于50英寸的产品几乎各占据一半份额。尤其是32英寸依然高达16-18%的份额比,与40+英寸1500元以下的价格形成了对比——为何消费者不愿意多花几百元购买40+产品,拥有全高清,彻底淘汰1366*768分辨率的32英寸电视呢?这或许是大屏战略下的“灵魂质问”。

事实上,现在的大屏战略企图将“大彩电的起点”定义成65英寸,或者75英寸:这是国内2200亿元10.5/11代液晶面板线投资的目标。而就在7月份,全球第一条10.5代线,京东方合肥产线,不得不在满产之后不足一个季度就“因为面板价格下跌,全球供给过剩,减产25%”。

因为,对于大尺寸战略,彩电企业至少面临三个问题:第一,大尺寸无论怎么样便宜,也会比小尺寸贵很多,小尺寸永远更便宜;第二,大尺寸,特别是75/85的运输与安装都是问题,且更需要一间“大房子”;第三,消费者看电视越来越少,很多人会问,花很多钱买电视“做什么”。

mini-led背光是另一个重大技术创新,更好的色彩、更好的对比度和真正的HDR最高版本的无限支持——看上去很美。但是,当一台55英寸电视的背光灯珠从100颗升级到10000颗的时候,成本也会显著变化——消费者究竟愿不愿意为此买单呢?

8K的创新给力程度是最低的:至少面板厂的产出率有限,产品技术很难延伸到65英寸以下,且目前的成品率只有50%。尤其是要发挥8K威力,内容不可或缺(现在几乎看不到8K内容),还需要外加大尺寸和mini-led两大技术的“陪伴”——所以,8K产品几乎是“极限”的堆功堆料,也是堆成本:更近一步考虑到1366*768的32英寸产品还在大卖,也就知道8K至少短期不会成为大众需求的产品。

有创新,但是创新不带量:这很尴尬。因为这些创新太“极致了”。但是,大众市场需求的是“平民”产品。如果创新是技术过剩,那就是为了创新而创新,这种创新的市场意义在“感性时代是明确”的;但是面对互联网一代的消费者“理性”,这种创新就会失去营销价值。

进入“智慧屏”时代,这是新希望吗

8月份,华为彩电在一年多的等待之后终于出来了,取了一个别致的新名字“智慧屏”。而紧接着的秋季新品季节,传统彩电企业一大批“智慧屏”问世。

从2018年的AIOT到目前的华为智慧屏:物联网概念成为彩电又一崭新的主打逻辑。但是,细心的观察人士发现一个问题:华为荣耀智慧屏分成两款产品,PRO版本支持摄像头功能,而另一个低配版本却不支持这一功能。这至少说明,华为自己吃不准“摄像头、视觉传感器”对于电视机是不是“必须”的。

而如果没有摄像头功能、没有社交视频属性,华为智慧屏虽然CPU是自己的、操作系统是自己的,但是却不能很好的给消费者提供“与其他彩电产品”的价值差异——万物互联是美好的,然而,这是后天的饭,不可能解决今天彩电市场的饥渴问题。“希望不能当做饭吃,而且希望未必不会落空!”

如即便所谓的社交功能真的标配电视机,会不会是此前“画中画”功能那样宣传很美,实用性有限呢?第一,消费者社交主要以手机为主,手机视频通话不是问题,彩电搞社交已经落在“拾人牙慧”的第二波。第二,社交分成公共社交和隐私社交;彩电大屏不适合隐私社交;公共社交,恐怕也不是彩电屏幕的大小能够承担得住的。第三,客厅里的社交是固定场合——这种固定的对空间依赖强的应用自然导致使用频率上的劣势:移动端为啥社交、支付、视频都这么火,原因就在于“移动”二字——模仿移动端爆款功能,彩电有绝对劣势……

或许这些问题行业企业都清楚。因此,华为智慧屏分成两款产品,其他传统企业也只是推出和华为彩电对等的产品,而没有“全线改造所有产品”。智慧屏是不是彩电的未来,即便AIOT成功改造彩电产品,未来又是什么样子,现在都是未知数。

从中心到边缘,彩电终端需要新思维

彩电业的市场困境不是2019年的问题,甚至不是最近五年的问题:这一量价之间的成长博弈问题已经是许久的事情。

更为奇特的是,这种行业动不动就寒冬的惨烈红海产品市场,近年来还诞生了乐视超级电视的崛起、小米电视的崛起这种新秀的“炸版”:新秀的“狂秀”又在着实说明彩电市场不是没有“结构性”机遇——2019年华为也来了、一加紧随其后。这些新秀们都有几个共同特点:

品牌负责设计和营销、销售交给互联网、制造交给代工厂。从面板、模组、整机到渠道,实现了空前的更为精细的专业分工:人类制造业的发展趋势就是越来越细的专业分工!这与传统彩电企业很是不同:传统彩电企业每每面对新秀都说自己视听技术的积累、核心画质的优势。

行业专家指出,这种差异是“边缘创新战略”与“中心创新战略”的区别:即传统彩电企业注重彩电自身的产品硬更新;新型品牌则善于利用社会大分工在边缘区间找到“品质、成本”的平衡点。“两种战略价值高低的差异转折点是:彩电的技术过剩!”即,当彩电显示效果等技术不足时,中心产品效果体验创新占据主动;当彩电技术过剩时,边缘创新成为市场竞争的主要推动方面。

无论是电商在流通成本上优势、小米等品牌的粉丝效应和年轻化、利用代工企业的社会分工专业性优势,还是与手机等其他AIOT产品的技术共享……彩电业实际面临的是“竞争维度”的切换,是换轨超车的转折时刻:因此,红海之中、寒冬之内,新品牌依然“趋之若鹜”,赶都赶不走——2017-2019年不下近20个创新品牌销声匿迹,但是华为等巨头还在加盟。因为新玩法的确可能创造结构性的机遇。

综上所诉,彩电业的问题是一个“极限”时刻的转型问题:价格已经跌到极限,如果未来是属于印刷OLED的,没准价格还会更低;效果体验也升级到了极限,85英寸都能大规模供给(虽然需求有限),已经超过普通居民客厅的需求;创新应用也升级到极限,AIOT和智慧屏,本质更依赖生态的升级,而非彩电自身可以作主……这样的时刻“技术过剩”可能已经是绝对的,因此以前走过的路、形成的经验、乃至产业积淀都可能“失灵”。彩电业的蜕变需要崭新的、完全不同的新思维、新努力。

这些新思维、新努力更多的指向“边缘”,而非“产品这个传统中心”:小米、华为是时尚产业的策略在做科技;彩电传统企业还是制造业的思维在做产品。二者竞争力差距已经十分显著。彩电企业更需要向时尚概念慎重取经、深刻转变。

产品不同了、创新空间不同了、消费者的购买选择也不同了——彩电品牌如果不能变得“不同”,就只会在自己的围城中沉默死亡。

关键词:

责任编辑:Rex_07